回避可能費用、算定改定へ

再エネ新電力に足かせ

第四案で決着!?

第一案は、火力平均可変費を用いる算定法。再エネの受け入れに対し、様々な調整電源を使い分けているが、分単位の変動は、可変速水力と天然ガス火力、石油火力などで、日単位の調整には石炭火力などが加わる。ゆえに実態に近い火力平均が妥当という考え方だ。

しかしこの案には、再エネの導入による電力会社側の長期的な調整が反映されていない。FIT導入後、再エネ電源の供給力を評価できるようになったため、20年という長期の視点に立てば、再エネの導入によって電力会社は既存の発電設備を一部削減できる。つまり固定費が低減することも考慮すべきというわけだ。

第二案は、全電源平均可変費に全電源平均固定費を加えた。第一案で見落としていた再エネ導入による長期の調整分を考慮し、固定費を算入する案だ。ただし、可変費の算定根拠に全電源平均を使うのは実態と乖離があるとの意見もあった。

第三案は折衷案だ。初年度は第一案の火力平均可変費を用い、次年度から供給力評価を受けた再エネ電源による固定費の削減を考慮し、さらに全電源平均可変費を用いるというもの。

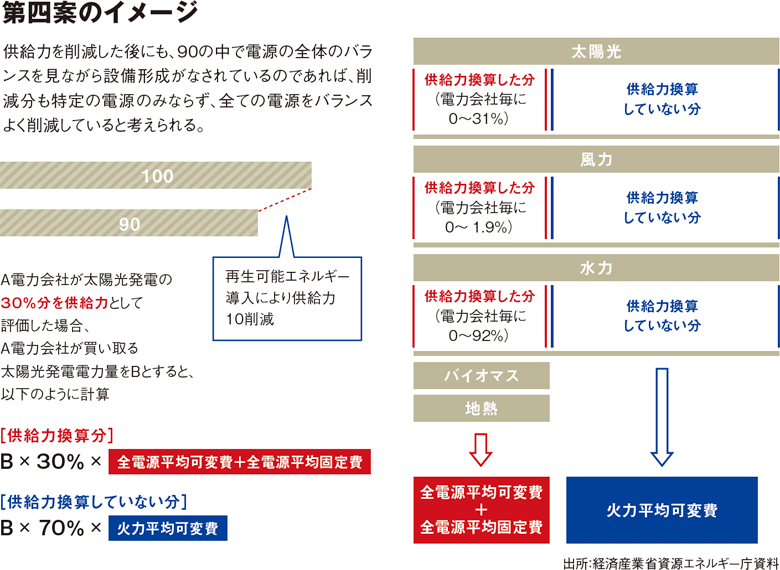

ただし、再エネの導入による長期の調整に関しては、検証する必要があるとされ、第四案が提示された。これは、まず再エネ電源を、供給力評価を受けた電源部分と、供給力評価を受けられない電源部分とに分ける。

前者を非変動性再エネ電源、後者を変動性再エネ電源とし、非変動性再エネ電源の買取り分は、電力会社の既存の発電設備を削減できると見做せるため、全電源平均固定費と全電源平均可変費を用いる。変動性再エネ電源の買取り分は影響がないとし、固定費は考慮せず可変費も火力平均可変費を用いるという算定案だ。

今のところ第四案が最も実態に近いとされ、最終案となりそうだが、いずれにせよ回避可能費用は現行よりも高く設定される。新算定法の導入は15年4月からとされ、新たに認定を受けた再エネ発電所の電力から適用される方向だ。

仮に第4案で決着すると、太陽光発電の回避可能費用はどのように求められるのか。供給力評価により太陽光発電は、買取り量の30%が変動性再エネ電源、70%が非変動性再エネ電源となる。そして、30%は全電源平均固定費と全電源平均可変費で算出され、70%は火力平均可変費が用いられる。

ワーキンググループの座長を務める山地憲治東京大学名誉教授は、「第四案となった場合の回避可能費用はいくらになるか。計算式は複雑で簡単には算出できないが、恐らく火力平均可変費を用いた回避可能費用に近い値になるだろう」とするにとどめた。

回避可能費用の新算定法は、当然ながら新電力にも適用される。

新電力の現行の回避可能費用はkWh当たり9.55円(13年11月時点)で、この単価が新電力の再エネ原価となるため、卸電力取引価格の同15.15円(12年度の平均)より格段に安い。新電力は再エネ電気を買取り、仮にそのまま卸電力取引所に売却しても、理論上は5.6円の差益が得られる。

ここに着目して再エネ電源を買取る新電力が増えてきたが、今回の新算定法によって回避可能費用が引き上げられれば、この事業スキームは成立しなくなる可能性もある。