チャイナメリカ巡るアンチダンピングに終止符

米商務省、3月19、27日に予備裁定下す

将来的な太陽光発電マーケットの超大国を指し、「チャイナメリカ(Chin-America)」と表現するが、世界中が有望視するこのチャイナメリカ、2大国間を巡るアンチダンピング・補助金相殺関税の予備決定が3月19、27日に下された模様だ。

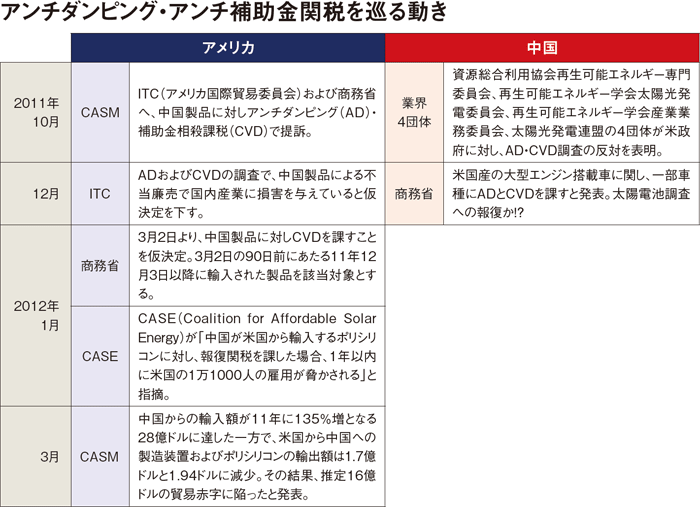

今回、提訴したソーラーワールドアメリカを含む7社で構成されたCASM(The Coalition for America Solar Manufacturing)によれば、「米商務省は3月19日に、中国製セル・モジュールに対し、補助金相殺関税に関する予備裁定を下す」模様である。一方、3月27日には「人為的な低価格で流入した市場影響を相殺するためのアンチダンピングの予備決定」が予定されている。

最大の焦点が米商務省が反ダンピング・補助金相殺関税いずれも「クロ」と認定するのかどうかである。

アンチダンピングと反補助金措置の最大の違いは、不当廉売から国内産業を守るために個々の企業に対し関税を処すアンチダンピングに対し、反補助金措置は国の政策に対し発動する点である。

つまり、他国の政策に矛先が向かうため、両国間の対立が鮮明化する危険性が高い。実際、中国商務省は昨年12月、「米国から輸入されている大型エンジン搭載の一部車種に、反ダンピングと相殺関税を課す」と発表したが、この制裁はPVに対する報復措置との見方が強い。

市場関係者は「中国の返す刀で米国がバッサリ切られる」と漏らしたが、諸刃の剣にもなり得るのが制裁である。そのため「米国側も冷静に対処する」との意見が多数であった。

しかし、いずれにも制裁を課すとの予備決定であるならば、「11年12月以降、中国から輸入されたすべてのセル・モジュールが対象となる」(CASM)。通常ならば措置決定後、輸入された製品が対象となるはずだが、「時間を遡っての課税は前例がない」とCASMは語気を強める。

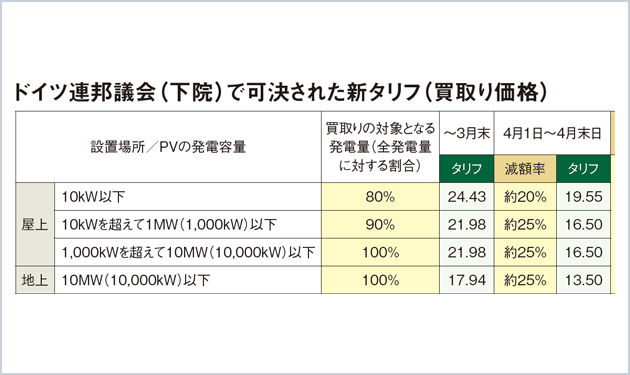

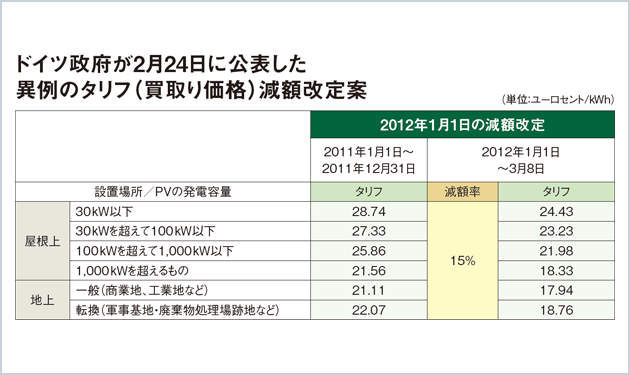

本誌発刊時ではその詳細は不明だが、制裁の前提となる米国側が被ったとされる損失額、その一方で、制裁発動に対する中国側の主張は別表の通りである。

ただ、ソーラーワールドアメリカは「49.88%から、最大249.96%のアンチダンピング・アンチ補助金課税を実施する」よう要求してきた。あるいは「過去、数年に遡って追徴課税を課すのでは」との観測もある。それゆえ「関税率や追徴課税如何によって、倒産に陥る企業が現れる」と懸念が深まるわけだ。

いずれにせよ認定となれば、かつてEUで拳を挙げたソーラーワールドにとって、「3年越しでの念願叶えたり」となるのだろう。

しかし、チャイナメリカを巡る紛争の本質的問題とは、アンチダンピングとは別の次元にあるのではないか。まず、措置そのものがPV普及を阻む逆作用を孕むため、根本的な解決法にはなり得ないのだ。

昨年わずか4Q(10〜12月)の期間だけで、導入量が0.98GWに上った米国だが、巨大な人口を抱えるゆえ、市場形成が進むのは経済原理そのもの。だが、カナディアン・ソーラーのヤン・チョアン上席副社長は「(関税が課されれば)コスト低減が進んだモジュール価格を少なくともストップさせる。もしくは上昇させかねない」との懸念を示したが、0.1ドル/W上昇させるとの試算もあり、導入障壁になる可能性は極めて高い。

市場が縮小すれば「SIやEPCも影響を受け雇用不安につながる」(インリー・グリーン・エナジーのワン・ハンク副総経理)ことは誰にだって容易く想像できるはず。

一方、米国内での結晶系モジュールの生産量は、10年時点で世界シェアわずか4%。アメリカ勢だけで供給可能とは誰もが信じていない。では誰が彼の国に供給するのか。

当然、中国勢が何の対応もせず黙って事態を見過ごすはずがない。彼らの方針は次の3つとされている。台湾または韓国からOEMあるいはODMによってモジュールを調達し、米国へ輸出するのがまずひとつ。次に現地生産もしくはASEAN圏で工場を建設し脱中国を果たす。そして最後がM&Aとなる。

OEM、ODMは昨年末より提携が進み、市場観測を総合するとトリナソーラー=アポロソーラー・ティンソーラー(台)、サンテックパワー=ライテック(台)、JAソーラー=ソーラーパーク(韓)、ハンファ・ソーラー・ワン=エスエナジー(韓)という形ですでに構築済みの模様だ。提携効果かどうかまだ定かではないが、12年に入り台湾勢の稼働率が軒並み上昇し、フル生産が続く。

だが、中台韓の提携は長くとも1年で終焉するとの見方も根強い。「中国勢はODMで90¢/Wで作れと提示したようだ」「誰だって自社販売に切り替えたい」など構造的な欠陥があるためだ。

一方、脱中国を図る生産拠点には台湾やメキシコの名が浮上する。

今年1月、LDKソーラーがドイツのPVメーカー、サンウェイズへの資本参加を表明。3月には新興セルメーカーであるアイコソーラーによるシュッテンソーラーの買収が明らかとなった。一連のM&Aは中国勢が欧州市場で先手を打つための布石だと目されている。

「もし米国で成功したら、ソーラーワールドは必ずEUへもアンチダンピング訴訟を起こす」ためだ。インドによる中国製モジュール対するアンチダンピング調査の可能性も取り沙汰された最中である。世論を背に、「彼らはEUでの訴訟準備に入った」と観測は拡がる。

そもそも今回の訴訟に際し、ソーラーワールドアメリカは、「中国が国内メーカーに対し、補助金はじめ優先的融資、税制優遇、為替操作などを通じて、米国への輸出量を増加させた」と主張したが、いまや100もの国や地域がFITを導入し、補助政策の実施都市は200を数える。

つまり、彼らが訴えた補助や減税策、あるいは為替介入などは強弱こそあれ、多くの国で実施済みなのだ。

一方、「過去2年の間にソリンドラやスペクトラワット、エバーグリーンソーラーなど12社が経営破綻あるいはレイオフ、工場閉鎖に陥った」とも述べたが、米国企業への経営責任には一切触れられていない。例えば、円筒形モジュールという独自製品を開発・販売したソリンドラに対し、「高額な価格や市場ニーズとの乖離を疑問視する」声は少なくなかったのだが。

やはり、FITや補助政策に依存する産業構造にこそ本質的な問題があるのだろう。FITの導入推移からその有効性を疑う余地はないが、市場に歪みを生じさせたことも事実である。FITとは各国の国民負担のうえ成り立つ制度ゆえ、経済成長が崩れると保護主義に陥る傾向を否定できない。つまり、今次の訴訟はFIT導入国すべてで起き得る事象であり、もちろん、日本もその例外ではない。

チャイナメリカが市場に与えたものとは関税率などの数値ではない。貿易不均衡をどう乗り越え、PVを普及させるか。宿命的な課題解決を迫るのである。