【PR企画】

磨け!自家消費提案力

自家消費提案3つの販売モデル

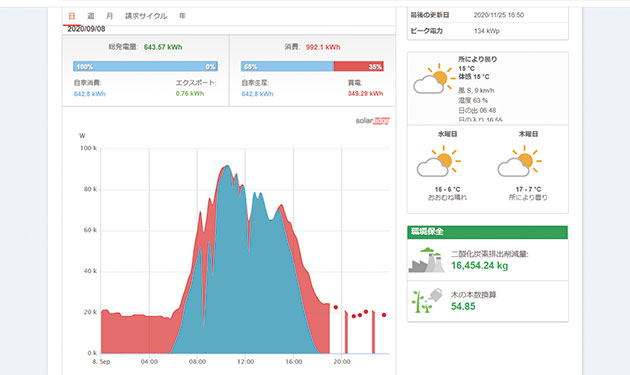

たとえば、自家消費用太陽光発電設備の提案には3つの販売モデルがある。すなわち、電力消費者である顧客に設備を売り渡す『売り切りモデル』と、リース会社と組んで顧客に設備を貸し出す『リースモデル』に、顧客と契約を交わして設備が生み出す電力のみを売る『PPAモデル』だ。

顧客にとって最も費用対効果が高いのは売り切りモデルだ。ただ、顧客には、初期投資が発生するほか、設備を所有するため、設備を資産計上する必要がある。設備の設置場所と消費地が離れていれば、自己託送制度の活用も選択肢になる。

一方、リースモデルとPPAモデルは、顧客が定額のリース料や電力消費に応じた使用料を支払う仕組みゆえ、顧客には初期投資が発生しない。PPAモデルの場合、上手くオフバランス化できれば、顧客は設備を資産計上しなくて済む。ただし、長期契約を交わさなければならないほか、金利や手数料が上乗せされ、長期的に見れば、費用対効果は売り切りモデルに劣る。

どのモデルが適しているかは顧客によって異なる。再エネ企業は、顧客の要望を踏まえつつ、電力消費状況や太陽光パネルの設置可能面積のほか、顧客の与信なども考慮しなければならず、FIT売電用設備の提案のように太陽光パネルを最大限に敷き詰めればよいというわけにはいかない。

幅広く商材を揃えて顧客の要望に幅広く応えるのか、収益性や人的資源を踏まえ、特定の提案に特化するのか、戦略的に提案力を高めていくべきであるが、自家消費提案においては、商材やサービスに対する幅広い知見と目利き力、さらには企業間の連携が欠かせないだろう。

ともあれ、政府は2050年の脱炭素社会の実現を目指す方針を示しており、21年度以降は行政の後押しが期待できそうだ。太陽光発電設備や蓄電設備の導入に対する補助事業にとどまらず、12月10日に与党がまとめた21年度の税制改正大綱には、脱炭素化に関する新たな投資促進税制の創設が盛り込まれた。対象設備の取得時に取得額の50%の特別償却または最大10%の税額控除を選択できるというもので、20年度末に終了する予定の中小企業を対象とした税制優遇措置に代わる制度となるかもしれない。

むろん、コロナ禍の影響で景況が悪化したために設備投資を控える企業も珍しくない。また、燃料調整費が下落傾向にあるなか、PPAモデルなどによる電力代の削減効果が生み出しにくい状況もある。追い風ばかりではないが、自家消費提案力を磨く価値はあるはずだ。