生産性税制3月で終了も自家消費の税優遇は継続

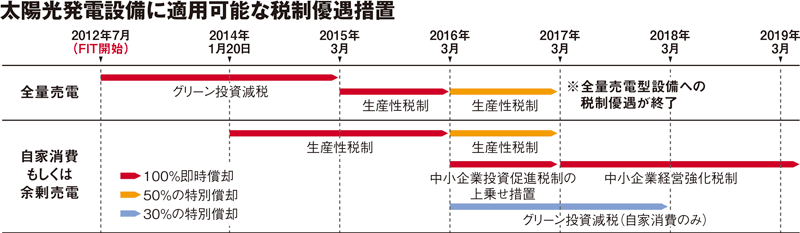

全量売電する太陽光発電設備の税制優遇が2017年3月で終わる。政府の税制改正法案によると、生産性税制は延長されず、代替制度も策定されない方向だ。ただ、自家消費や余剰売電用の設備に対する税制優遇は17年度以降も続く見通し。自家消費利用が拡大するかもしれない。

太陽光発電設備に対する税制優遇措置は、中小規模の太陽光発電所の普及を後押ししてきた。

最初はグリーン投資減税だ。経済産業省から設備認定を取得し、太陽光発電設備を購入してから1年以内に稼動させれば、100%の即時償却が認められたため、多くの企業が同減税を活用して発電所に投資した。

グリーン投資減税の100%即時償却は15年3月末で終了したが、引き継ぐ形で生産性税制(生産性向上設備投資促進税制)が14年1月に法制化された。名目は変わったが、同税制を活用すれば、全量売電用の太陽光発電設備に対して100%の即時償却が認められたため、中小規模の発電所投資は減速しなかった。

しかし、その生産性税制も、16年3月で全量売電用の太陽光発電設備に対する100%即時償却は終了となり、50%の特別償却または4%の税額控除しか受けられなくなった。そして17年3月で完全に打ち切られることになったのである。

12月8日に自民・公明両党が来年度の税制改正法案としてまとめた改正大綱(平成29年度税制改正大綱)によると、生産性税制は延長の予定はなく、代替制度が策定される計画もない。全量売電用の太陽光発電設備に対する税制優遇措置は17年度以降なくなると見て間違いないだろう。

しかしながら自家消費や余剰売電を目的に導入する太陽光発電設備に対しては、現状100%の即時償却が可能で、17年度以降も継続される見通しだ。中小促進税制(中小企業投資促進税制)の上乗せ措置を活用すればよいのである。

まず中小促進税制とは、資本金1億円以下の企業や個人事業主などの中小企業が機械装置などの設備を購入した場合、30%の特別償却(個人事業主と資本金3000万円以下の法人は7%の税額控除も選択可)が可能になるという税制優遇措置である。

ただ、対象の業種は製造業、建設業、小売業など多数あるものの、電気業が含まれていないため、電気業とみなされる全量売電の発電事業者は活用できない。それでも、「自家消費か余剰売電であれば、中小促進税制の適用範囲内」(中小企業庁事業環境部財務課)なのだ。

そして、中小促進税制の上乗せ措置とは、中小促進税制の活用に際し、同時に生産性税制の適用条件を満たす設備であれば、100%の即時償却または7%の税額控除(資本金3000万円以下の企業か、個人事業主の場合は10%)を認めるという手厚い税制優遇なのである。

確かに生産性税制は17年3月で終了となるが、改正大綱によると、中小促進税制は2年延長される方針で、しかも同税制の上乗せ措置が、新たに中小強化税制(中小企業経営強化税制)と名前を変え、独立した税制として新設される方向なのだ。

適用年度は17年4月1日から19年3月31日までだから、自家消費か余剰売電の太陽光発電設備であれば、19年3月末まで100%即時償却の税制優遇が認められる可能性が高いのである。