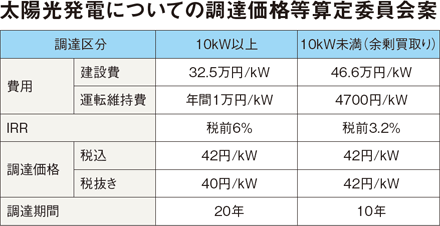

示された全量買取りにおける詳細案

6月中旬にも事前認定スタート

設備認定を巡って様々な憶測が飛び交い続けた全量買取り制度に関する詳細案が5月16日、ついに発表された。

とくにJIS Q 8901や架台に関する8955など、JIS規格が認定条件になるとの市場予測を覆し、10kW以上の認定条件には特質すべき規定が盛り込まれることはなかった。

さらに買取り価格や期間の適用時期に至っては、価格が電力会社との特定契約時に、期間は電力供給時という事業者配慮が色濃く反映された。ただし、これはあくまで骨子〝案〟だ。6月1日に期日を迎えるパブリックコメントの趨勢いかんで、変わる可能性はまだ残る。だが政省令等の告示予定が6月中旬、この告示によって設備認定の申請受け付けが幕を開ける。

では価格と期間だが、4月末に公になった調達価格等算定委員会案に基づくもの。ポイントとなるのが外税方式だろう。仮に消費税が8〜10%に増税されても、税額分を上乗せした単価で価格調達することになる。つまり40円プラス税。消費税が10%なら、電力会社が事業者へ支払う単価も44円となる。さらに価格と期間の適用時期をそれぞれで設定するという柔軟な対応ぶりを見せた。

まずは価格について。金融機関や地権者との折衝の際に、最も重要なのがいつの買取り価格が適用されるかどうかだ。価格が把握できなければ土地契約、ましてや資金調達などできるはずもない。こうした背景から電力会社との特定契約時が設定されたという。期間にしても制度上、毎年度価格が見直されるため、来年度以降の制度予測が難しい。そこで電力供給時とすることで、予見可能性を事業者側に設けようというもの。

さらに事業者利潤への特別配慮という法定によって、今後3年間はコスト低減の進捗による価格見直しはあっても、税引き前IRR(内部利子率)6%は事実上、維持される見込みだ。

となれば工期が年度を跨ぐ大型発電所の開発も、一定程度の予見性のもと増大する可能性を秘める。